品logo-03.png)

所有績效營銷利益相關(guān)者(代理商、營銷人員、品牌、投資者和高管)面臨的最大挑戰(zhàn)是什么?

持續(xù)正確地量化通過營銷舉措為企業(yè)創(chuàng)造的價(jià)值。

簡而言之:回答“我們的營銷投資回報(bào)率是多少?”這個(gè)古老的問題。

或者更簡單地說,“什么有效,什么無效?”

即使是最好的營銷指標(biāo)也未能達(dá)到要求嗎?

營銷平臺歷來為營銷人員提供各種類型的數(shù)據(jù)來支持這項(xiàng)工作,包括:

- 廣告費(fèi)用數(shù)據(jù)(CPC 和/或 CPM)。

- 中期績效數(shù)據(jù)(點(diǎn)擊次數(shù)、展示次數(shù)等)。

- 收入/價(jià)值數(shù)據(jù)(轉(zhuǎn)化/潛在客戶、轉(zhuǎn)化價(jià)值、交易收入等)。

然后將這些基礎(chǔ)指標(biāo)組合起來形成費(fèi)率指標(biāo)(每次點(diǎn)擊費(fèi)用、每次點(diǎn)擊收入/每次點(diǎn)擊價(jià)值、轉(zhuǎn)化率等),構(gòu)成當(dāng)今績效評估的基礎(chǔ)。

依賴這些指標(biāo)的理由乍一看似乎是合理的——畢竟,最大化收入不是一個(gè)可靠的策略嗎?

(畢竟,哪個(gè)好的資本家會對最大化收入說“不”?)

如果最大化收入/價(jià)值是好事,那么難道不是說每次點(diǎn)擊的收入/價(jià)值(“RPC”)就是一個(gè)可靠的方向性指標(biāo),表明該項(xiàng)目運(yùn)行良好?

從數(shù)學(xué)上講,有三個(gè)向量可以增加你的 RPC:

- 提高流量的轉(zhuǎn)化率。

- 提高平均訂單價(jià)值(“AOV”)或平均潛在客戶價(jià)值或

- 降低每次點(diǎn)擊的費(fèi)用(如果購買 CPC,則直接降低;如果購買 CPM,則間接降低)。

這些似乎都與業(yè)務(wù)績效的提高呈正相關(guān)。

以更高的比率轉(zhuǎn)化用戶難道不是好事嗎?銷售更多產(chǎn)品/吸引更多潛在客戶難道不是好事嗎?降低 CPC/CPM 難道不是好事嗎?

每個(gè)問題的答案都是響亮的“也許”。

要理解為什么,重要的是要記住,企業(yè)的總體目標(biāo)不僅僅是銷售更多商品或獲得更多客戶;而是要通過盈利的方式去做這些事情。

了解某個(gè)特定的活動或關(guān)鍵詞為組織帶來了多少收入固然是件好事,但我曾與許多收入巨大的組織合作過,但它們崩潰的速度比《西斯的復(fù)仇》中的阿納金·天行者還要快。

問題在于,即便是上面提到的最佳指標(biāo)(可能是每次點(diǎn)擊收入和轉(zhuǎn)化率,但可以說它們都具有相對的重要性)也遠(yuǎn)遠(yuǎn)達(dá)不到對任何營銷計(jì)劃或活動進(jìn)行穩(wěn)健、可辯護(hù)的評估所需的水平。

要了解原因,請考慮以下場景——多年來,我發(fā)現(xiàn)這種情況適用于各種規(guī)模(以及所有行業(yè))的品牌:

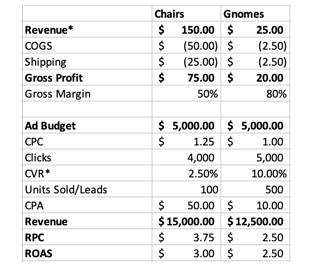

ACME 戶外公司銷售兩種產(chǎn)品:售價(jià) 25 美元的花園小矮人以及售價(jià) 150 美元的草坪椅。

制作一個(gè)小矮人需要花費(fèi) 2.50 美元,制作一把椅子需要花費(fèi) 50 美元(椅子是漂亮的阿迪朗達(dá)克品種)。運(yùn)送一個(gè)小矮人需要花費(fèi)另外 2.50 美元,而運(yùn)送一把椅子需要花費(fèi) 25.00 美元。

現(xiàn)在,在考慮廣告成本、持有成本、代理費(fèi)或利息費(fèi)用之前,ACME 在椅子上的毛利潤為 150 美元 +(50 美元)+(25 美元)= 75.00 美元,在小矮人上的毛利潤為 25 美元 +(2.50 美元)+(2.50 美元)= 20.00 美元。

(為簡單起見,我使用財(cái)務(wù)/會計(jì)符號來表示負(fù)余額,即要求將負(fù)數(shù)(例如扣除額或費(fèi)用)顯示在括號中。因此,($50)與 -$50 相同)。

我們假設(shè) ACME 每月花費(fèi) 10,000 美元為其業(yè)務(wù)做廣告(小矮人 + 椅子)。

大多數(shù)自動競價(jià)算法都會嘗試最大化您的轉(zhuǎn)化價(jià)值(在本例中為收入)或廣告支出回報(bào)率(ROAS)(取決于您的競價(jià)策略)——可能是通過將客戶推向收入更高的座位而不是收入較低的座位(150 美元對 25 美元)。

但這并不總是正確的方法,正如我們將看到的:

在上述案例中,從 RPC 和 ROAS 來看,草坪椅的表現(xiàn)要優(yōu)于地精——在相同支出的情況下,RPC 高出約 50%,ROAS 高出約 20%,收入高出約 20%。

雖然侏儒的轉(zhuǎn)化率要高得多(對于低價(jià)商品而言,這是可以預(yù)料的,而對于更昂貴的商品而言,這是可以預(yù)料的),但根據(jù)這些數(shù)據(jù),合理的建議是在草坪椅活動中投入更多資金,對嗎?

嗯,不完全是——因?yàn)檫@個(gè)分析不包括 ACME 為生產(chǎn)和分銷其商品而產(chǎn)生的銷售成本 (COGS) 或運(yùn)輸成本。

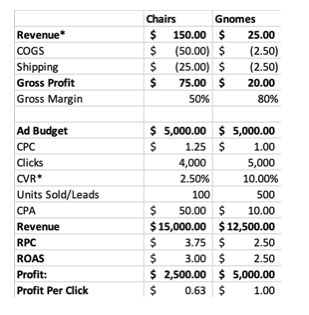

如果將這些因素考慮進(jìn)去,情況就會有所不同。為此,我們使用了我稱之為的每次點(diǎn)擊利潤(“PrPC”),其計(jì)算公式如下:

PrPC = (總收入 – 銷售成本 – 交易成本 – 履行成本)/點(diǎn)擊次數(shù)

在上面的例子中(為了簡單起見),我省略了交易成本(即信用卡處理費(fèi)、PayPal費(fèi)、銀行轉(zhuǎn)賬費(fèi)),這些成本通常占總交易額的 0.5% 到 3%。

從上面可以看出,ACME 的椅子每次點(diǎn)擊利潤比侏儒利潤低約 37% – 這是因?yàn)楹笳叩拿拭黠@更高(80%對50%)。

如果 ACME 采納上述 RPC 建議并在草坪椅上投入更多資金,那么公司最多可以獲得 5,000 美元的利潤(將 100% 的預(yù)算投資于地精可獲得的最高利潤為 10,000 美元;將 100% 的預(yù)算投資于草坪椅可獲得的最高利潤為 5,000 美元)。

哎呀。

雖然許多商業(yè)營銷人員會(理所當(dāng)然地)說上述分析是不完整的——尤其是因?yàn)樵S多侏儒買家也可能會購買草坪椅,反之亦然——但所示的基本原則仍然適用,并且很容易轉(zhuǎn)化為這些場景。

每次點(diǎn)擊利潤的優(yōu)點(diǎn)在于,盈利能力足夠細(xì)化(它適用于結(jié)果級別),從而能夠?qū)冃I銷計(jì)劃的各個(gè)級別進(jìn)行分析——從關(guān)鍵字或創(chuàng)意級別到廣告系列或帳戶級別。

這使?fàn)I銷人員能夠找到隱藏的價(jià)值來源,同時(shí)將他們的努力與整體組織目標(biāo)(即更多利潤)相結(jié)合。

同樣,上述場景還不包括固定成本(例如代理機(jī)構(gòu)聘用費(fèi)或 3PL 月費(fèi)或銷售團(tuán)隊(duì)工資,用于潛在客戶開發(fā)業(yè)務(wù)與直接商業(yè)),所有這些成本都很容易納入并且足夠細(xì)化。

雖然網(wǎng)絡(luò)分析或數(shù)字平臺默認(rèn)不包含每次點(diǎn)擊的利潤,但整合它卻非常簡單。

- 通過產(chǎn)品信息中的 COGS(這里有一個(gè)有用的鏈接)為商業(yè)企業(yè)提供服務(wù)。

- 通過在 Analytics 中上傳成本數(shù)據(jù)(更多信息請點(diǎn)擊此處)。

- 根據(jù)結(jié)果??的相對盈利能力,降低轉(zhuǎn)化值/調(diào)整廣告中的潛在客戶價(jià)值。

隨著討論轉(zhuǎn)向潛在客戶和未來收入,每次點(diǎn)擊利潤的局限性變得更加明顯。也就是說,非商業(yè)交易通常在轉(zhuǎn)化事件和銀行資金到賬之間有較長的滯后。

包括銷售跟進(jìn)、提案提交和修訂、合同談判、價(jià)格討論、發(fā)票、付款條款等。

對于許多較大的 B2B 交易而言,從獲得線索到銀行收到資金之間的時(shí)間間隔可能超過 6 個(gè)月,這對于庫存持有來說是一個(gè)非常長的時(shí)間(或者更糟的是,已經(jīng)發(fā)運(yùn)庫存并等待支票)。

DTC 品牌或電子商務(wù)交易也出現(xiàn)了類似的問題,因?yàn)槌跏间N售額通常只代表客戶生命周期價(jià)值 (LTV) 或 30/60/90 天現(xiàn)金(取決于您選擇的模式)的一小部分。

無論哪種情況,我們的每次點(diǎn)擊利潤(“PrPC”)指標(biāo)都沒有提供正在發(fā)生的事情的實(shí)質(zhì)性描述,可能會帶來可怕的后果——DTC 墓地里到處都是那些在等待 LTV 實(shí)現(xiàn)時(shí)死去的品牌的墓碑。

PrPC 也存在這個(gè)缺點(diǎn),它無法捕捉到這個(gè)關(guān)鍵的細(xì)微差別,因?yàn)樗僭O(shè)了即時(shí)的價(jià)值轉(zhuǎn)移/即時(shí)的收入確認(rèn)。

這可能會導(dǎo)致對企業(yè)狀況的扭曲,并且可能出現(xiàn)現(xiàn)金短缺或終身價(jià)值陷阱,因?yàn)槠髽I(yè)在等待潛在收入時(shí)會繼續(xù)產(chǎn)生費(fèi)用(運(yùn)營費(fèi)用、銷貨成本、工資、利息等)。

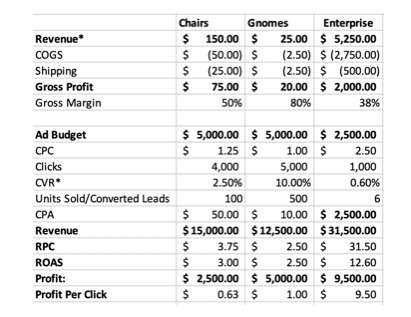

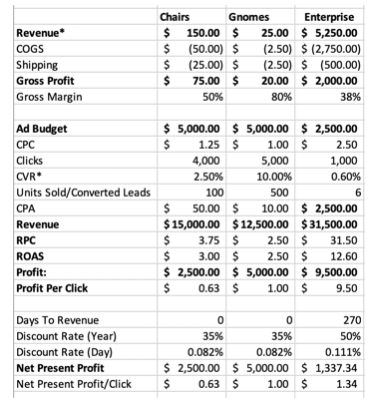

如果我們假設(shè) ACME(從上文來看)有第三條業(yè)務(wù)線,即企業(yè)銷售,該公司向?qū)W院、大學(xué)、市政當(dāng)局等批量銷售草坪椅,那么我們可以看到這個(gè)問題的出現(xiàn)。

為了簡單起見(并且為了更容易與直接商務(wù)進(jìn)行比較),我已經(jīng)對轉(zhuǎn)化率 + 每條線索的收入進(jìn)行了折扣,以考慮不合格的轉(zhuǎn)化(無論出于何種原因,未轉(zhuǎn)化為實(shí)際客戶的線索)。

首先引人注目的是企業(yè)客戶的每次點(diǎn)擊利潤明顯更高(比 gnomes 高約 9.5 倍,比 law chairs 高約 14 倍,并且比 law chairs 和 gnomes 的總收入還要高,盡管其廣告活動預(yù)算僅為 gnomes 和 law chairs 總和的 25%)。

從這些數(shù)字來看,Enterprise 為 ACME 提供了提高整體盈利能力的巨大機(jī)會 — — 畢竟,看看那個(gè) ROAS!

多年來,我注意到具有類似、分叉模式(從 DTC 到 SaaS 到專業(yè)服務(wù)和消費(fèi)品)的企業(yè)也存在類似的現(xiàn)象。

這個(gè)結(jié)論有時(shí)是正確的,但有時(shí)不是——在決定是否值得在營銷“表面上”更有利可圖的企業(yè)/潛在客戶生成業(yè)務(wù)上投入更多資金方面,有三個(gè)因素起著重要作用:

- 從潛在客戶到成交的時(shí)間。

- 潛在客戶轉(zhuǎn)化為客戶的轉(zhuǎn)化率。

- (1)和(2)的相對波動率。

順便說一句(特別是對于許多小型企業(yè)而言),(3)經(jīng)常被完全忽視,盡管它(可以說)是最重要的。

畢竟,如果您不知道何時(shí)可以收到現(xiàn)金(或者大致可以達(dá)成多少筆交易),您的運(yùn)營風(fēng)險(xiǎn)就會大大增加。

- 你如何知道庫存中要保留多少單位?

- 您什么時(shí)候可以知道您的銷售團(tuán)隊(duì)是否存在問題?

- 如何構(gòu)建你的融資?

- 是否停止運(yùn)營還是加大營銷力度?

這些都是嚴(yán)肅的問題,往往事關(guān)生存,但太多企業(yè)卻忽視了這些問題,并因此自食其果。

雖然本文主要討論評估營銷績效,但任何優(yōu)秀的營銷人員首先都應(yīng)該是一名優(yōu)秀的商人。

如果您當(dāng)前的合作伙伴沒有問這些問題,那么這就是一個(gè)危險(xiǎn)信號,表明是時(shí)候?qū)ふ倚碌暮献骰锇榱耍ɑ驅(qū)δ膬?nèi)部團(tuán)隊(duì)進(jìn)行一些教育)。

幸運(yùn)的是,我們有一個(gè)工具可以幫助我們評估如何平衡這些因素:凈現(xiàn)值計(jì)算。

什么是凈現(xiàn)值

凈現(xiàn)值是一種根據(jù)貨幣時(shí)間價(jià)值和風(fēng)險(xiǎn)狀況,使用折現(xiàn)率調(diào)整未來現(xiàn)金流(正值和負(fù)值)的方法。

簡而言之,NPV 告訴我們潛在未來現(xiàn)金流的今天價(jià)值是多少。

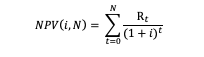

對于 (期間,現(xiàn)金流) 對 (t, R t ) 的 NPV,其中 N 是總期間數(shù),由以下公式給出(看起來很嚇人,但相當(dāng)簡單):

其中,R t = 表示每個(gè)時(shí)間 t 的凈現(xiàn)金流量(流入減去流出),i 表示折現(xiàn)率。

什么是折現(xiàn)率

折現(xiàn)率(有時(shí)稱為折現(xiàn)回報(bào)率)是一種反映與給定投資相關(guān)的機(jī)會成本(或資本成本)和風(fēng)險(xiǎn)的利率。

資本成本:企業(yè)進(jìn)行的每一項(xiàng)資本支出都是零和博弈——如果資金用于 A,則不能用于 B(反之亦然)。

簡而言之:任何公司獲取資本都不是免費(fèi)的——資金要么來自信貸(伴隨利息成本、未來流動性風(fēng)險(xiǎn)和義務(wù)),要么來自股權(quán)(稀釋所有權(quán)、產(chǎn)生承銷成本并可能帶來其他風(fēng)險(xiǎn))。

其他風(fēng)險(xiǎn):除了資本成本之外,任何投資決策還涉及其他風(fēng)險(xiǎn)。

例如,今天對營銷的投資并不能保證明天就能帶來銷售(或銷售)。

這些交易產(chǎn)生的現(xiàn)金流的時(shí)間往往不確定,企業(yè)履行未來訂單的能力也不確定。在評估潛在未來現(xiàn)金流的當(dāng)前價(jià)值時(shí),必須將這些風(fēng)險(xiǎn)與資本成本一起考慮。

對于許多公司來說,折現(xiàn)率結(jié)合了他們的加權(quán)平均資本成本(WACC)加上額外的風(fēng)險(xiǎn)溢價(jià),這取決于投資的性質(zhì)(即,投資營銷比購買新機(jī)器的風(fēng)險(xiǎn)更大,因此營銷投資的折現(xiàn)率會更高)。

這導(dǎo)致年折現(xiàn)率范圍從~10%(對于擁有強(qiáng)大資本渠道的大型上市公司)到~50%+(對于無法獲得資本的小公司和初創(chuàng)公司)。

最后(也是至關(guān)重要的),折扣率并不是固定的。

根據(jù)現(xiàn)金流發(fā)生的時(shí)間,可以采用不同的折現(xiàn)率——因此,可以對 6 個(gè)月后的現(xiàn)金流(發(fā)生的可能性較小)采用較高的折現(xiàn)率,而對 30 天后的現(xiàn)金流(發(fā)生的可能性較大)采用較低的折現(xiàn)率。

這種穩(wěn)健性使得折現(xiàn)率方法對所有組織都具有極高的價(jià)值(并且避免了現(xiàn)金乘數(shù)和直線 LTV 計(jì)算的許多陷阱)。

將 NPV 公式應(yīng)用于 ACME 的企業(yè)業(yè)務(wù)

由于我們的企業(yè)交易實(shí)際上只是一對現(xiàn)金流(t=0 時(shí)的初始流出用于支付廣告費(fèi)用和提供產(chǎn)品,隨后在未來某個(gè)時(shí)間點(diǎn)當(dāng) ACME 收到客戶支付的椅子費(fèi)用時(shí)流入),所以這個(gè)計(jì)算很簡單。

為了簡單起見,我使用了 270 天(約 9 個(gè)月)的時(shí)間,從收到線索到存入資金。對于一些企業(yè)來說,這實(shí)際上很短;對于其他企業(yè)來說,這似乎太長了。

NPV 計(jì)算的優(yōu)點(diǎn)在于它具有無限的靈活性——您可以調(diào)整它以滿足組織的獨(dú)特需求。

此外,由于我的(假設(shè)的) ACME 公司相對年輕且規(guī)模較小,我選擇了上述范圍高端的 50% 的折扣率。

雖然這個(gè)數(shù)字聽起來很高,但對于資金有限且業(yè)務(wù)剛剛起步的小公司來說,這很常見。

(需要記住的是,許多初創(chuàng)公司都是通過信用卡融資,利率高于 25%;折現(xiàn)率不僅要考慮這個(gè)利率,還要考慮到投資遠(yuǎn)不能保證產(chǎn)生回報(bào)的事實(shí)。保守地說,使用以 25% 的利率借入的資金進(jìn)行的投資,如果有 50/50 的機(jī)會產(chǎn)生回報(bào),那么 50% 的折現(xiàn)率很容易就合理了。)

因此,對于 ACME Enterprise Lawn Chairs 的單個(gè)銷售線索:

在 t=0 時(shí),使用簡化的計(jì)算,將預(yù)算(2,500 美元)除以潛在客戶數(shù)量(6),我們產(chǎn)生的費(fèi)用(現(xiàn)金流出)為 2,750 美元(COGS)+ 500 美元(運(yùn)費(fèi))+ 416.67 美元(廣告)= 3,667.67 美元。

將其代入我們的公式中,其 NPV 為:

初始支出的 NPV = = -$3,667.67

然后,在 t=270 時(shí),我們收到 5,250 美元的現(xiàn)金流入,這代表我們的客戶為所提供的商品支付的款項(xiàng)。

現(xiàn)金流入的 NPV = = 3,889.56 美元

將這些加在一起,我們實(shí)現(xiàn)凈現(xiàn)值($3,667.67)+$3,889.56 = $221.89 – 比直線(收入減去支出)分析顯示的少$1,360多(86%)。

為什么?

因?yàn)?ACME 公司在企業(yè)交易中涉及的風(fēng)險(xiǎn)要大得多,因?yàn)樵摴玖⒓粗С隽舜罅康馁Y金(用于持有和履行訂單,加上支付銷售人員、合同律師費(fèi)等),但直到很晚才實(shí)現(xiàn)收入。

讓我們把所有因素綜合起來,得到一個(gè)能夠反映我們討論過的風(fēng)險(xiǎn)、不確定性和機(jī)會成本的指標(biāo),并讓我們能夠?qū)γ織l業(yè)務(wù)線和營銷活動的營銷績效進(jìn)行同類比較:每次點(diǎn)擊凈現(xiàn)值(“NPPPC”):

NPPPC 是通過將上述 NPV 公式的輸出乘以我們的轉(zhuǎn)換率來計(jì)算的:

當(dāng)使用 NPPPC 代替 RPC 或 ROAS 時(shí),企業(yè)活動仍然看起來不錯,但看起來并不驚人——并且直觀地(至少在許多企業(yè)主的心目中),這是正確的。

雖然大型企業(yè)銷售的收入數(shù)字很吸引人,但實(shí)現(xiàn)這些收入所涉及的風(fēng)險(xiǎn)也是真實(shí)而巨大的。

對于所有績效營銷人員來說,考慮這一點(diǎn)絕對至關(guān)重要——請記住,我們首先應(yīng)該是商人,其次才是營銷人員。

NPPPC 的優(yōu)點(diǎn)在于它可以作為自定義指標(biāo)納入 Google Analytics,并且它足夠精細(xì),可以用來比較不同關(guān)鍵字、廣告系列、渠道和策略的效果,同時(shí)對組織內(nèi)的所有利益相關(guān)者來說都是合理和可理解的。

同樣的方法來計(jì)算(例如) SaaS 消費(fèi)者的價(jià)值(每個(gè)月都是單獨(dú)的現(xiàn)金流;根據(jù)您的客戶流失數(shù)據(jù),這些風(fēng)險(xiǎn)可能會更大或更小)或比 30/60/90 天現(xiàn)金乘數(shù)更準(zhǔn)確地描述 DTC 品牌的財(cái)務(wù)狀況。

同樣,NPPPC 模型可以進(jìn)行調(diào)整,以適應(yīng)不同產(chǎn)品線、客戶角色或服務(wù)產(chǎn)品的不同風(fēng)險(xiǎn)級別;它具有足夠的粒度和無限的靈活性。

每次點(diǎn)擊利潤的限制

雖然我堅(jiān)信 NPPPC 是績效營銷人員最可靠的指標(biāo)之一,但我們?nèi)孕枥斡浌诺鹿囟桑好慨?dāng)一個(gè)指標(biāo)成為目標(biāo)時(shí),它就不再是一個(gè)好的指標(biāo)。

例如,如果我們通過生成的線索數(shù)量來衡量績效,我們最終會優(yōu)化線索數(shù)量而忽略成本,這可能會導(dǎo)致在每條線索上虧損——這不是一個(gè)好的情況!

雖然最大化 NPPPC 客觀上是件好事,但孤立地這樣做可能會產(chǎn)生負(fù)面影響(即,最大化 NPPPC 可能會導(dǎo)致潛在客戶減少,從而限制組織的整體增長)。

創(chuàng)建三重指標(biāo)始終是一個(gè)好主意 – 通常由一個(gè)細(xì)粒度績效指標(biāo)(NPPPC)、一個(gè)規(guī)模指標(biāo)(凈現(xiàn)值利潤、利潤或收入)和一個(gè)歷史比較指標(biāo)(同比增長目標(biāo)、PoP 增長目標(biāo)、預(yù)測百分比等)組成。

這些指標(biāo)之間存在著天然的張力,因此最大化一個(gè)指標(biāo)可能會對其他指標(biāo)產(chǎn)生負(fù)面影響——有助于確保我們不會在任何方向上偏離太遠(yuǎn),并在此過程中損害組織的整體健康和盈利能力。